Každý by si určitě přál mít i v důchodu zachovanou životní úroveň, na kterou byl zvyklý. Znamená to však nespoléhat jen na starobní důchod, ale mít našetřenou hromádku peněz. Jednou z možností je penzijní spoření.

Co je to doplňkové penzijní spoření

Vznik penzijního připojištění se datuje do roku 1994, kdy byl vydán zákon č. 42/1994 Sb., kterým bylo zřízeno. Vznikl státem regulovaný dlouhodobý spořicí produkt s relativně bezpečným ukládáním finančních prostředků i jejich zhodnocením. Od 1. 1. 2013 bylo penzijní připojištění nahrazeno doplňkovým penzijním spořením dle zákona č. 427/2011 Sb. V zásadě se ale jedná o jedno a totéž, přičemž obě verze spoření existují vedle sebe.

Rozdíl je v tom, že v rámci penzijního připojištění již nové smlouvy nevznikají. Pokud má kdokoliv zájem spořit si na důchod a zároveň dostávat státní příspěvek, musí uzavřít smlouvu na doplňkové penzijní spoření s některou z penzijních společností:

- Allianz penzijní společnost a.s.

- Conseq penzijní společnost, a.s.

- Česká spořitelna – penzijní společnost a.s.

- ČSOB penzijní společnost a.s.

- Generali penzijní společnost, a.s.

- KB Penzijní společnost a.s.

- NN Penzijní společnost a.s.

- Rentea penzijní společnost, a.s.

- UNIQA penzijní společnost, a.s.[1]

K prosinci 2022 eviduje Česká národní banka celkem 48 penzijních fondů (účastnických a transformovaných), které spravují výše uvedené penzijní společnosti. Kromě nich existuje ještě Asociace penzijních společností ČR.

Založení účtu

Založte si chytrý bankovní účet bez poplatků a získejte odměnu 3 000 Kč.Spoření na 6 měsíců a déle?

Zvažte termínovaný vklad, na kterém máte jistotu úrokové sazby po celou dobu vkladu.Účastník a výše spoření

Účastníkem doplňkového penzijního spoření může být fyzická osoba, která podepíše smlouvu. Nelze však přitom být účastníkem tohoto spoření a transformovaného fondu penzijního připojištění. Výjimkou je situace, kdy účastník výplatu z transformovaného fondu dostává a již do něj neplatí příspěvky.

Účastníkem může být i nezletilá osoba, za niž smlouvu uzavírá zákonný zástupce (rodič) nebo poručník či opatrovník. Ten také může u smlouvy provádět změny, není však oprávněn podat její výpověď. V roce, kdy nezletilý dosáhne věku 18 let, může požádat o částečné odbytné, a to do výše jedné třetiny hodnoty prostředků účastníka, přičemž doplňkové penzijní spoření tímto nezaniká a je možné pokračovat ve spoření. Spořicí doba musí trvat nejméně 120 kalendářních měsíců.

Nárok na státní příspěvek má účastník s trvalým pobytem v České republice nebo s bydlištěm na území členského státu EU/EHP. Zároveň ale musí být účasten českého důchodového pojištění, případně poživatelem starobního nebo invalidního důchodu nebo účasten veřejného zdravotního pojištění.

|

Měsíční příspěvek |

Státní příspěvek |

| 100 – 299 Kč | bez státního příspěvku |

| 300 – 999 Kč | 90 Kč + 20 % z částky nad 300 Kč (max. 230 Kč) |

| 1 000 Kč a více | 230 Kč |

Státní příspěvek se vztahuje pouze k příspěvkům placeným účastníkem, nikoliv k příspěvkům od zaměstnavatele. Přitom je příspěvek od zaměstnavatele osvobozen od daně z příjmu fyzických osob.

Co nového by měla přinést vládní novela zákona

Novela zákona o doplňkovém penzijním spoření, kterou předložilo ministerstvo financí pod vedením Zbyňka Stanjury, chce motivovat lidi spořit si na důchod vyšší částky než dosud. Platilo by, že kdo by si na penzijní spoření posílal méně než 1 150 Kč měsíčně, dostal by nižší státní příspěvek. Kdo by platil více, jeho státní příspěvek by byl vyšší, a to až 340 Kč místo dosavadních 230 Kč. Aby účastník dosáhl na nejvyšší možný státní příspěvek, musel by podle vládního návrhu platit měsíční příspěvek ve výši 1 700 Kč. Na měsíční příspěvky účastníka do výše 499 Kč by byl státní příspěvek ve výši 0 Kč, na 500 Kč by dostával 100 Kč.

Daňové zvýhodnění doplňkového penzijního spoření

Výhodou doplňkového penzijního spoření je jeho daňové zvýhodnění. Pokud si účastník ročně uspoří více než 12 000 Kč, může si od základu daně z příjmu fyzické osoby odečíst tuto částku, a to až do výše 24 000 Kč za rok.

Z tohoto pohledu se jako ideální jeví měsíčně spořit do doplňkového penzijního spoření částku ve výši 3 000 Kč. Ročně na ni totiž účastník získá až 2 760 Kč státního příspěvku a od základu daně z příjmu fyzické osoby si může odečíst 24 000 Kč.

Co jsou to účastnické fondy

Jednotlivé penzijní společnosti shromažďují příspěvky od účastníků v účastnických fondech. Zákon jim dává poměrně volnou ruku v jejich počtu a zaměření. Nabídka penzijních fondů tedy záleží pouze na rozhodnutí penzijních společností. Na základě volby fondů mohou penzijní společnosti účastníkům nabízet různé investiční strategie – dynamickou s vyšším zhodnocením, ale i vyšším rizikem, vyváženou nebo konzervativní s nejnižším zhodnocením vložených prostředků a také s nejnižším rizikem.

Povinný je pro penzijní společnosti pouze Povinný konzervativní fond, jehož prostředky musí být investovány jen do vybraných dluhopisů a nástrojů peněžního trhu, které vydávají:

- centrální banky a země OECD,

- Evropský fond finanční stability,

- Evropská centrální banka,

- Evropská investiční banka,

- Světová banka,

- Mezinárodní měnový fond.

Penzijní společnosti musí dle zákona pět let před dosažením předpokládaného důchodového věku klienta jeho investice automaticky převést do Povinného konzervativního fondu, aby se minimalizovalo riziko finanční ztráty. Ten s tím ovšem nemusí souhlasit, což ale musí penzijní společnosti dát písemně vědět, a to nejdříve 60 dní před touto změnou.

Co je to odbytné, invalidní penze, starobní penze

Naspořené finanční prostředky lze z doplňkového penzijního spoření vyplatit najednou, a to odbytným nebo jednorázovým vyrovnáním, případně postupně formou vyplácené penze – invalidní či starobní. O jednotlivé dávky je možné požádat tehdy, kdy na ně účastníkovi vznikne nárok. Klient si může zvolit kombinaci výplaty jednorázového vyrovnání a vyplácení penze.

Odbytné se vyplácí tehdy, když je smlouva o doplňkovém penzijním spoření zrušena předčasně, nejdříve však po 24 měsících spoření. Odbytné pak tvoří vložené prostředky klienta bez státních příspěvků, na které v tomto případě ztrácí nárok.

Jednorázové vyrovnání

Jakmile účastník dosáhne věku 60 let a zároveň spořil nejméně 60 měsíců, má nárok na výplatu jednorázového vyrovnání, kdy je mu vyplacena celá naspořená částka, která obsahuje jeho vložené příspěvky, případně příspěvky od zaměstnavatele i státní příspěvky.

Invalidní penze na určenou dobu

Podmínkou pro vyplácení invalidní penze z doplňkového penzijního spoření je pobírání důchodu pro invaliditu třetího stupně z důchodového pojištění, spoření nejméně 36 kalendářních měsíců a podání žádosti o výplatu této penze písemnou formou. Doba výplaty invalidní penze na určenou dobu musí trvat nejméně 3 roky.

Starobní penze na určenou dobu

Nárok na výplatu starobní penze na určenou dobu má účastník doplňkového penzijního spoření, který dosáhl věku 60 let, spořil v délce nejméně 60 kalendářních měsíců a podal úplnou žádost o výplatu starobní penze na určenou dobu. Doba výplaty penze musí trvat nejméně 3 roky.

Starobní penze ve formě předdůchodu

Nárok na výplatu předdůchodu má účastník doplňkového penzijního spoření, jenž dosáhl věku, který je o pět let nižší než věk potřebný pro vznik nároku na starobní důchod podle zákona o důchodovém pojištění, spořil nejméně 60 kalendářních měsíců a podal žádost o výplatu starobní penze ve formě předdůchodu. Doba výplaty předdůchodu musí trvat nejméně dva roky.

Kdo je to určená osoba

Účastník si může ve své smlouvě o doplňkovém penzijním spoření stanovit určenou osobu, která po jeho smrti získá jeho naspořené peníze. Ty pak nejdou do dědického řízení. Určené osobě pak k ukončení smlouvy stačí požádat penzijní společnost o výplatu dávky, přičemž musí předložit úředně ověřený úmrtní list. Je-li určených osob více, každá musí poslat svoji vlastní žádost. Určená osoba pak má nárok na odbytné nebo jednorázové vyrovnání (účastník se dožil 60 let věku a spořil alespoň 5 let). Pokud účastník již čerpal některou z penzí, určená osoba dostane souhrn dosud nevyplacených dávek.

Jestliže není stanovena určená osoba, jsou prostředky z penzijního spoření předmětem dědického řízení.

Jaký je rozdíl mezi výnosem u penzijního připojištění a doplňkového penzijního spoření

Jestliže jste vlastníkem smlouvy o penzijním připojištění (uzavřené do 31. 12. 2012), tak je velmi nepravděpodobné, že by výnos z ní porazil současnou inflaci. U doplňkového penzijního spoření to za určitých podmínek možné je, protože ve smlouvě si vybíráte investiční strategii – konzervativní, vyváženou nebo dynamickou.

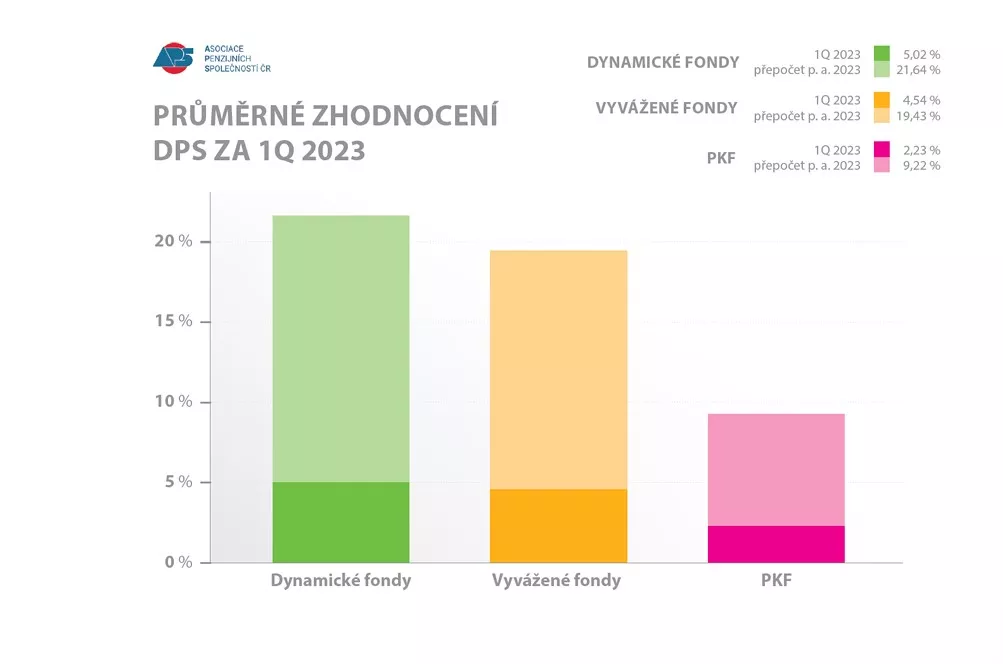

Podle Asociace penzijních společností ČR penzijní fondy i v současné době nabírají na síle. Dynamické rostly v prvním kvartále přes 5 % a stáhly o polovinu loňské ztráty, těm vyváženým se to podařilo dokonce o 70 %. Některé fondy na přelomu března a dubna 2023 dosáhly svých historicky nejlepších hodnot. Znamená to, že pokles v období, jež je ekonomicky slabší, ještě nemusí být důvodem k panice. Pokud účastník vydrží, může se dočkat opět kladných hodnot zhodnocení svých investic. Zde platí základní pravidlo, kterým je dlouhodobost a pravidelnost spoření.[2]