Inflace je nepříjemná věc, a pokud si lámete hlavu, co s úsporami, věřte, že nejste zdaleka sami. Stejnou otázku si v současné době klade nejeden investor a možností, kam naspořené peníze investovat, je opravdu mnoho. Při bližší analýze však zjistíme, že málokterá je výhodná s rozumnou mírou rizika.

Kam s prostředky, také záleží na mnoha faktorech, jako jsou množství naspořených peněz, investiční horizont či míra rizika, kterou jste ochotni podstoupit. Obecně lze říct, že po dekádě levných peněz se trhy nyní nachází v tzv. „bublině všeho“, což znamená, že je na místě obezřetnost, protože pravidla hry, která platila posledních 15 let, se možná brzy změní, a nejčastěji doporučované 60/40 portfolio (kdy 60 % prostředků je investováno do akcií a 40 % do dluhopisů) může zaznamenat ještě větší ztráty než v roce 2022, kdy kleslo o celých 16 % před inflací.[1]

Finanční rezerva je základ

Než se pustíte do investic, je dobré si část hotovosti odložit pro případ nenadálých výdajů. Obecně se doporučuje dát si bokem částku ve výši 3–6 měsíčních příjmů a tu neinvestovat, nýbrž ji ponechat v měně, ve které máte běžné výdaje, tedy v českých korunách.

A vzhledem k relativně vysokým výnosům na spořicích účtech je dobrý nápad tyto peníze nemít v hotovosti, ale právě na spořicím účtu. Pokud je pro vás tato částka zásadní, vytvořte si pro ni oddělený spořicí účet a nekalkulujte s ní v dalších propočtech. Toto nemá být primárně investice, ale rezerva.

Splacení půjček

Typický výnos z investičního portfolia bývá dle nastavení rizika kolem 5–10 % ročně. Úroková sazba na spotřebním úvěru, leasingu či kreditní kartě ale bývá mnohem vyšší. Proto, než začnete investovat, projděte si všechny své půjčky, a začněte je splácet počínaje těmi nejvíce úročenými. Pokud máte půjček opravdu hodně, určitě zvažte jejich konsolidaci. Zjednoduší se vám administrativa, zpřehlední splátky, sníží poplatky a dost možná i sníží celková měsíční splátka – čím vyšší celková částka úvěru, tím zajímavějším klientem pro banku jste. A celkově lze tedy ušetřit opravdu hodně.

Přestože investování je ušlechtilý počin, splácení půjček a dluhů je důležitější, a to z vícero důvodů. Zásadní důvod je ten, že když splatíte půjčku s ročním úrokem 15 %, máte garantovaný výnos 15 %. Co by za to kdejaký investor dal. Samozřejmě se nejedná o výnos jako výnos, ale o peníze ušetřené na úrocích, které byste jinak museli zaplatit. Z pohledu investic v tom však není žádný rozdíl. Pak je to samozřejmě věcí integrity. Na člověka, který plní své závazky, bude pohlíženo jinak než na někoho, kdo dluží, kudy chodí a vždy má připravenou výmluvu, proč nemůže zaplatit. A v neposlední řadě se vám bude lépe spát.

Existuje však výjimka, kdy si půjčku ponechat, a tou je hypotéka. Tu se vám stejně asi nepodaří hned tak splatit, ale hlavně, hypotéky mají výrazně nižší úrokové sazby (protože jsou kryté nemovitostí). Jestliže jste si vzali hypotéku ve správný okamžik, mohli jste dosáhnout na sazby dokonce až pod 2 % p.a. Takovou půjčku určitě nesplácejte předčasně, ani pokud máte tu možnost. Přebytečné peníze nyní raději investujte nebo uložte na spořicí účet.

Spořicí účty

Takže půjčky (s výjimkou hypotéky) jsou splacené a finanční rezerva je odložená stranou. Gratuluji, jste na tom pravděpodobně lépe než polovina populace v ČR[2]. Nyní se tedy pojďme podívat, jaké možnosti trh našim úsporám nabízí.

Začneme tou nejlikvidnější a nejkonzervativnější možnou investicí, a tou je spořicí účet. Ještě donedávna naprosto bezvýznamný produkt s horní hranicí zhodnocení kolem 1 % nabral na atraktivitě hlavně během roku 2022, když ČNB od června 2021 do června 2022 zvýšila základní úrokovou sazbu z 0,25 % na celých 7,00 %, na což reagovaly i banky a spořicí účty se opět dostaly do popředí zájmu. A aby také ne, když se svými až 6 % překonávají jiné, mnohem komplikovanější investiční alternativy. A navíc jsou de facto bez rizika, když pomineme inflaci, která ale ubírá všem investičním nástrojům stejně.

Takto příznivá situace samozřejmě nevydrží věčně (jak si povíme dále), ale v současné době je obyčejný „spořák“ tou nejlepší variantou pro všechny investory s averzí k riziku.

A držet hotovost na spořicím účtu dnes není zase tak špatný nápad ani s ohledem na spíše klesající ceny investičních aktiv, jako jsou nemovitosti či akcie. V případě, že se vyplní černější scénáře, hotovost bude opět král a vy tak můžete s relativně slušným výnosem zůstat v ústraní, sledovat situaci a čekat na příležitost.

Termínované vklady

Ty se současnou sazbou kolem 7 % nepovažuji za příliš atraktivní, když lze získat 6 % na spořicím účtu. Důvodem, proč termíňák zvolit, může ale být například to, že jste si jisti, že peníze v dalším roce opravdu potřebovat nebudete a zároveň se nechcete pouštět do rizikovějších investic. Dalším důvodem může být, že jste skálopevně přesvědčeni, že ČNB začne opět brzy snižovat úrokové míry. V tom případě by se totiž vyplatilo si 6–7% sazbu na spořicím produktu „zafixovat“ na co nejdéle a k tomu slouží právě termínované vklady.

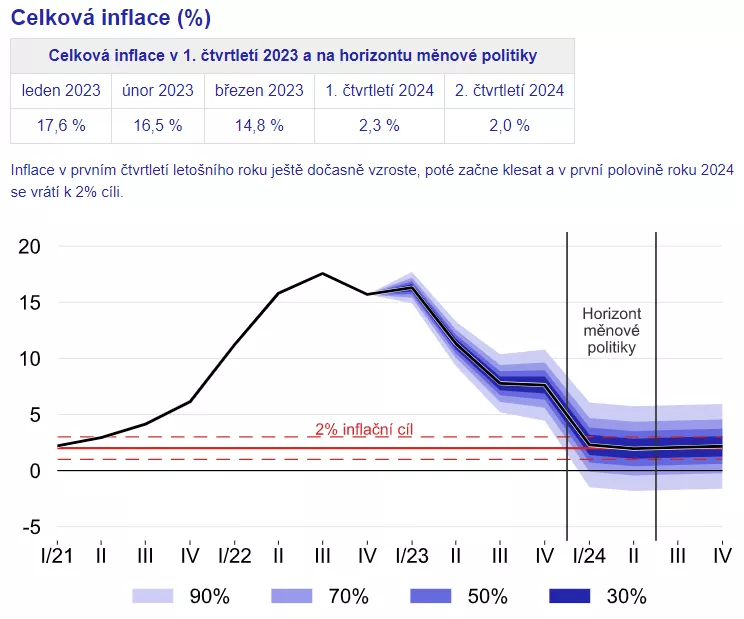

ČNB opět začne základní úrokovou sazbu snižovat, jen pokud nastane jeden ze dvou scénářů. První z nich je, že přijde nějaká extrémní krize (to jsme viděli například během covidu nebo během finanční krize v roce 2008). A nebo když ČNB dostane inflaci pod kontrolu a ta se vrátí k 2% inflačnímu cíli.

Nejnovější prognóza ČNB z února 2023[3] říká, že se k 2% inflaci propracujeme nejdříve v první polovině roku 2024. Nicméně je na místě upozornit, že se tento termín již nejméně 3× posouval.

Investiční byty

Vzhledem k současné situaci, kdy jsou na trhu stále historicky nejvyšší ceny nemovitostí, a současně historicky nejvyšší úrokové sazby hypoték, nelze investici do nemovitostí doporučit. Až na dvě výjimky.

Tou první je, že se vám naskytne možnost převzít levnou hypotéku, s fixací třeba na dalších 5–10 let a sazbou kolem 2–3 %. To ale doporučuji využít, jen pokud potřebujete nutně bydlet nebo si zároveň vyjednáte nízkou celkovou kupní cenu.

Vyjednejte si nižší cenu při nákupu nemovitosti

Druhou možností je se zkrátka nebát smlouvat. Nevýhodou je, že budete muset slevit ze svých požadavků na bydlení, proto je tato varianta vhodná spíše pro investory než pro vlastní bydlení. Typicky to totiž funguje tak, že si vyberete třeba 10 nemovitostí, které jakžtakž splňují vaše požadavky, a dáte nabídku na všechny, a to 20–30 % pod inzerovanou cenou. A pak už zbývá jen čekat.

Trh s nemovitostmi je absolutně nejvíce strnulý a ceny zde najdou dno vždy až jako poslední ze všech trhů. Proč? Češi jednoduše milují nemovitosti a prodávající se velmi těžko vzdávají iluze přemrštěných cen. Sem tam ale někdo prodat potřebuje, a tak se může snadno stát, že se vám do pár měsíců někdo z oslovených ozve. Klíčem k úspěchu je trpělivost a předstíraná lhostejnost. Jakmile se pro vás z nákupu nemovitosti stane srdcová záležitost, a navíc to ještě dáte najevo, tak přeplatíte, a hodně.

A není to nemorální nabízet o 30 % méně? Není. Na slušně naceněných nemovitostech můžete nabídnout třeba jen 20 % pod nabídkovou cenou, ale nemějte vůbec obavy, je naprosto běžnou praxí (a děje se to paradoxně i dnes, v době, kdy ceny nemovitostí již dávno klesají), že prodávající to často jen „zkouší“ a nadsadí cenu třeba o 10–15 %, protože co kdyby se někdo náhodou chytil, že ano.

Vývoj na trhu nemovitostí v roce 2023

Pravdou ovšem je, že objemů poskytnutých hypotečních úvěrů je na bodě mrazu[4] a tedy logicky i bytů se prodává úplné minimum[5], což znamená jediné – trh hraje více do karet kupujícím. Nicméně i přesto, že máte nyní jako kupující převahu, nezapomínejte, že klíčem k úspěchu je nabídnout slušné jednání, solidní vystupování a hotovost nebo předjednanou hypotéku. Pak bude jen otázkou času, kdy narazíte na rozumného prodávajícího.

A zatím i čas hraje velmi ve prospěch kupujících. Vrchol na realitním trhu byl na jaře 2022, od té doby jsme zaznamenali průměrný pokles cen nemovitostí kolem 10–15 % a dokud ČNB nesníží sazby, lze očekávat další pokles. Dna nemovitosti typicky dosáhnou zhruba 6–12 měsíců poté, co centrální banka začne snižovat úrokové míry, což může nastat klidně až za další 2–3 roky.

Realitní investiční fondy (REIT)

A co jiné trhy než ten český nebo investice do nemovitostí formou dluhopisů či realitních investičních fondů? Většina REIT se obchoduje v USA, kde momentálně situace vůbec není příznivá a od březnového krachu Silicon Valley Bank[6] a Signature Bank americké banky v podstatě úplně přestaly půjčovat[7] ve strachu před nízkou likviditou a dalšími bank runy. Nejhůře na tom jsou menší regionální banky v USA, které jako celek (Dow Jones U.S. Select Regional Banks Index (INDEXDJX:DJSRBK)) od února odepsaly přes 35 %[8] a například First Republic Bank (NYSE:FRC) dokonce 97 %, když cena akcií klesla z únorových 147 dolarů na pouhé 3,50 USD.[9] Doplnění: Než jsem stihl článek dopsat, tak přes víkend tato banka zkrachovala.[10] Jedná se tedy již o třetí velkou americkou banku za dva měsíce.

Realitním investičním fondům (REIT) se tedy nyní doporučuji vyhnout velkým obloukem. Například Vornado Realty Trust (NYSE:VNO) již dokonce úplně zastavil výplaty dividend[11] a další své dividendy snižuje[12].

To samé momentálně platí i pro různé moderní investiční platformy, jako jsou například v Česku populární Investown či Bondster, jež nabízejí budování bohatství a pasivní příjem v nemovitostech již od pár tisíc Kč. Koncept je v pořádku, ale načasování již tak dobré není a je zde i riziko, že poskytnutou půjčku budete muset odepsat.

Akcie

NASDAQ, růstové a technologické akcie (NYSE: ARKK, TSLA, META, AAPL, AMZN), bitcoin a další kryptoměny mají to nejlepší již za sebou a peníze na těchto trzích již byly vydělány. Pro maximální výkonnost a růst o další desítky procent ročně potřebují tyto investice zejména levné peníze, což je přesně opačné prostředí, než ve kterém se nyní nacházíme. A dokud centrální banky neotočí a nezačnou další kolo uvolněné měnové politiky, tak se levných peněz nedočkáme. A ty neotočí, dokud neklesne inflace (což s velkou pravděpodobností potrvá déle, než je slibováno) nebo dokud právě nenastane větší propad na akciových trzích, což je ale přesně ten důvod, proč je nyní lepší se těmto titulům vyhnout.

Pokud i přesto chcete určitou část portfolia držet v akciích, zvažte alespoň přesun do defenzivnějších titulů tzv. „value stocks“ (hodnotové akcie), které nejsou až tak volatilní. V případě většího propadu se samozřejmě ztrátám nevyhnete, ale budou rozhodně menší než u růstových akcií. Hodnotové akcie navíc pravidelně vyplácejí dividendy. Z českých akcií je dlouhodobou sázkou na jistotu Philip Morris ČR s dividendou kolem 7 %. Lze zvážit ještě ČEZ, bankám bych se momentálně raději vyhnul. Z amerických indexů pak S&P 500 nebo Dow Jones, případně poměrně zajímavé Aristocrats ETF (NYSE:NOBL), což je výběr akcií z indexu S&P 500, které každoročně zvyšují výplatu dividend po dobu nejméně 25 let.

Forex neboli devizový trh

Nyní je tedy možná vhodné okno část úspor přesunout do jiné měny, typicky se nabízí EUR, USD nebo švýcarský frank. Pokud se chystáte přesouvat částky větší než 100 tisíc Kč, určitě doporučuji zřídit cizoměnové bankovní účty a rozhodně nedržet takto vysoké částky v hotovosti. Například Komerční banka nabízí také výhodnou službu e-trading, kde získáte mnohem výhodnější kurzy měn, než je český bankovní standard. A pokud budete směňovat pravidelně, s narůstajícím objemem se lze dostat do lepší skupiny s nižším spreadem (rozdíl mezi nákupní a prodejní cenou).

Vsadit na korunu, nebo nakoupit cizí měnu?

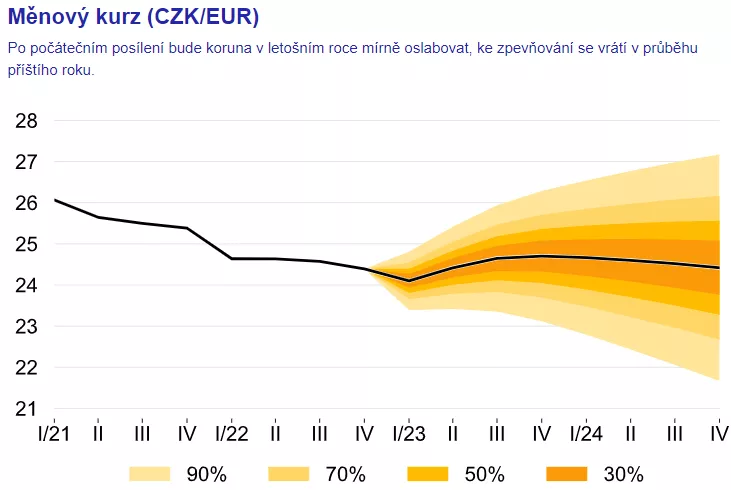

Česká koruna je nyní silná a nabízí se tedy otázka, zda není lepší si veškeré úspory nechat v CZK a sázet na její další posilování.

Jelikož je ČR exportní ekonomikou, tak čím silnější koruna bude, tím lze také očekávat větší tlak od exportérů na intervence ze strany ČNB, aby korunu uměle oslabila. Není tedy příliš realistické očekávat, že koruna klesne třeba pod 20 Kč za USD nebo pod 22 Kč za EUR.

Dále je třeba zvážit, že pokud již nemáte nějakou větší pozici v cizí měně ve formě nemovitosti mimo ČR či jiné zahraniční investice, tak vlastně celé své jmění máte „vsazeno“ na českou korunu. Nemovitost, automobil a prakticky vše, co vlastníte. Dokonce i vaše budoucí mzda, kterou očekáváte v následujících letech, je vlastně taková „futures sázka“ na českou korunu. I z tohoto pohledu se tedy jeví mít třeba 5–10 % úspor v cizí měně jako zajímavá možnost diverzifikace.

Zlato a stříbro

Ještě před investicí do zlata je dobré si uvědomit, co zlato vlastně je. Nelze ho brát jako alternativu k akciím či nemovitostem a očekávat z něj pravidelný výnos. A přestože je zlato poměrně volatilní (jeho hodnota rychle kolísá nahoru a dolů), má stále hodně daleko k bitcoinu či kryptoměnám obecně. Zlato je zkrátka alternativa peněz, tedy české koruny, eura nebo amerického dolaru.

A kdy se zlatu daří nejvíc? Právě v situaci, v jaké se nacházíme dnes, kdy snad neexistuje jediná měna, která by nabízela pozitivní reálný výnos. Co to znamená? Když vezmete českou korunu, tak výnos na spořicím účtu je 6 %, ale inflace je 15 %. To znamená 9% negativní výnos, tedy že každý rok vaše úspory ztratí 9 % své hodnoty. Zlato má reálný výnos 0. Takže pokud mají všechny měny na světě výnos negativní, zlato je na tom nejlépe a právě v takovém prostředí je největší pravděpodobnost, že jeho cena poroste.

Navíc se pravděpodobně jedná o jediné aktivum, které není v bublině a má dost možná to nejlepší teprve před sebou. Zlato tedy nabízí něco, co jiná aktiva nabídnout nemohou – pravděpodobný vzestupný trend, a relativně malé riziko, že nastane propad ceny třeba o 20–30 %, což se snadno může stát v případě nemovitostí, a zejména pak akcií. Toho si jsou vědomy také centrální banky po celém světě a mnoho z nich navyšuje své rezervy právě ve zlatě.[13] A tito velcí hráči čekají na každou příležitost nakoupit zlato za lepší cenu, proto když cena klesne třeba o 50–100 dolarů, okamžitě dokupují, což opět žene cenu nahoru a nehrozí tak zmíněný velký propad ceny zlata. Proto, i když o zlatu nemáte vysoké mínění, mělo by tvořit alespoň malé procento portfolia, 5–10 % je velmi konzervativní minimum.

Modelová portfolia – květen 2023

Jak již bylo řečeno, investování je velmi individuální záležitost a rozhodně nelze dělat žádná plošná doporučení, která budou vyhovovat každému. To platí i o modelových portfoliích, která nabízím níže.

Kam uložit 200 tisíc Kč? Portfolio #1 (konzervativní)

První portfolio předpokládá, že máte k dispozici kolem 100–200 tisíc Kč a vaším cílem není spekulovat, ale zejména o peníze nepřijít. Menší částky samozřejmě vylučují přímou investici do nemovitostí, a jelikož nechceme riskovat, vyhneme se i investičním platformám. Zbývají nám tedy vesměs tři možnosti, 40 % uložíme na spořicí účet, za dalších 40 % nakoupíme zlato a za 20 % akcie, které vyplácí dividendu (Philip Morris ČR nebo ČEZ).

| Aktiva | Podíl | Částka |

| Hotovost (spořicí účet) | 40 % | 80 000 Kč |

| Zlato (2 oz) | 40 % | 80 000 Kč |

| Akcie (Philip Morris/ČEZ) | 20 % | 40 000 Kč |

Jak zhodnotit 100 tisíc Kč? Portfolio #2 (chci riskovat)

Druhé portfolio předpokládá, že máte k dispozici kolem 50–100 tisíc Kč a nevadí vám více riskovat. Toto portfolio je tedy vhodné spíše pro mladší, pro které ztráta nebude znamenat větší problém a chtějí získat zejména zkušenosti v investování. I tak doporučím nechat si 20 % na spořicím účtu a 20 % ve zlatě, hlavně pro případ, že záměr nevyjde hned na poprvé (což nejspíš nevyjde). Dalších 20 % dáme do akcií, více menších pozic. Ano, chápu :), té investiční platformě prostě nemůžete odolat, s menším obnosem není na škodu si to vyzkoušet, dejme tedy 20 % i tam. A posledních 20 % zkuste vybrat úplně sami, cokoliv, o čem jste slyšeli nebo vás to z nějakého důvodu láká a chcete si to vyzkoušet. Zde ale raději počítejte se ztrátou 50–100 %.

| Aktiva | Podíl | Částka |

| Hotovost (spořicí účet) | 20 % | 20 000 Kč |

| Zlato (½ oz) | 20 % | 20 000 Kč |

| Akcie | 20 % | 20 000 Kč |

| Nemovitosti (investiční platformy) | 20 % | 20 000 Kč |

| Ostatní (kryptoměny, atd.) | 20 % | 20 000 Kč |

Jak dlouhodobě investovat 1 milion Kč? Portfolio #3 (trvalé)

Třetí portfolio předpokládá, že již disponujete větším obnosem a vaším cílem je vytvořit si tzv. permanentní portfolio, které s vámi již bude navždy a bude pro vás znamenat téměř čistý pasivní příjem. Podotýkám, že jde o čistě investiční portfolio, které nezahrnuje a nemá zahrnovat ani vaše podnikání, ani různé pokusy a spekulace. Prostředky rozložíme rovnoměrně mezi 4 stabilní aktiva. Hotovost zůstává na spořicím účtu, zlato je ideální dokupovat po 1 oz mincích, u přímé investice do nemovitostí je tato částka hraniční, ale lze pořídit například garáž a nákupy do akcií lze rozložit podle vaší averze k riziku mezi hodnotové a růstové.

| Aktiva | Podíl | Částka |

| Hotovost (spořicí účet) | 25 % | 250 000 Kč |

| Zlato (6 oz) | 25 % | 250 000 Kč |

| Nemovitosti | 25 % | 250 000 Kč |

| Akcie | 25 % | 250 000 Kč |

Výhodou tohoto portfolia je, že jakmile si na něj zvyknete, podobný princip bude fungovat i pro částky o řád či dva vyšší.

UPOZORNĚNÍ: Článek vyjadřuje subjektivní názory autora a všechny výše uvedené informace jsou určeny pouze ke studijním účelům. Nejedná se o investiční doporučení, nabídku, výzvu ke koupi nebo prodeji cenných papírů či jakéhokoliv investičního nástroje, ani o poskytování investičních služeb vyjmenovaných v zákoně o podnikání na kapitálovém trhu č. 256/2004 Sb.

Zdroj:

- https://corporate.vanguard.com/content/corporatesite/us/en/corp/articles/improved-outlook-60-40.html

- https://plus.rozhlas.cz/45-procent-zamestnancu-dnes-zije-od-vyplaty-k-vyplate-dalsich-15-procent-je-v-8820853

- https://www.cnb.cz/cs/menova-politika/prognoza/

- https://www.gpf.cz/hypotecni-uvery-brezen-2023

- https://www.valuo.cz/blog/bytu-se-prodava-nejmene-za-poslednich-sedm-let/

- https://cs.wikipedia.org/wiki/Silicon_Valley_Bank

- https://www.npr.org/2023/04/09/1168746307/credit-crackdown-weighs-on-businesses

- https://www.spglobal.com/spdji/en/indices/equity/dow-jones-us-select-regional-banks-index/

- https://finance.yahoo.com/quote/FRC/

- https://www.idnes.cz/ekonomika/zahranicni/usa-konec-banka-first-republic-jpmorgan-chase.A230501_100011_eko-zahranicni_misl

- https://www.tipranks.com/news/vornado-nysevno-pauses-dividend-payments-stock-slips-13

- https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/corenergy-suspends-7-other-us-reits-slash-dividends-74885962

- https://www.idnes.cz/ekonomika/zahranicni/centralni-banky-nakup-zlata.A230505_151849_eko-zahranicni_tbr