Během necelých dvou měsíců skončila třetí velká americká banka – First Republic Bank z Kalifornie. Tamní ministr financí se snaží mírnit obavy o kondici finančních ústavů v USA. Investoři jsou ale nervózní. Jednalo se totiž o druhou největší banku v americké historii.[1] A jak jsou na tom banky v České republice?

Bankrot se stejným příběhem

Silicon Valley Bank, Signature Bank a teď First Republic Bank. Scénář pádů těchto bank byl vždy podobný. Ve velkém začaly ztrácet klienty a nedařilo se jim napravovat následky chybných investic. Tento trend se nepodařilo ani jedné zvrátit.

V případě poslední zmiňované zbankrotované banky veškeré vklady převzala největší americká banka JPMorgan Chase & Co. Její ředitel Jamie Dimon řekl: „Vláda nás a ostatní vyzvala, abychom se zapojili, a my jsme tak učinili.“ Banka získala i většinu aktiv a zaručila se i za část závazků. Úvěry převzala v hodnotě 173 miliard dolarů (3,7 bilionu Kč).

Nervozita na trhu

Bankroty bank, jejichž pozice byla několik posledních let poměrně stabilní, vyvolávají ostražitost investorů. Především po pádu Silicon Valley Bank a Signature Bank klesly akcie u dalších regionálních bank v USA z obav, že je postihne podobný osud. Dotklo se to i evropských trhů – i nebankovních sektorů. Akcie ale do několika dní ztráty smazaly. Analytik firmy Comparebroker.io Džamíl Ahmad tvrdí: „Důvěra v bankovní sektor se teď ještě více oslabila, což znamená, že investoři by měli očekávat, že finanční trhy zůstanou v defenzivě.“

Konec švýcarské banky Credit Suisse v polovině března způsobil větší škody. Panevropský index STOXX Europe 600 se snížil o 2,92 procenta. Zaznamenal tak nejvýraznější jednodenní propad za více než rok. S akciemi některých evropských bank muselo být během dne dokonce přerušeno obchodování. Mezinárodní investoři kvůli obavám přesouvali svůj majetek do nejbezpečnějších instrumentů – to jsou mimo jiné fondy peněžního trhu a cenné papíry americké vlády.

Ujištění amerického ministra financí

„Bankovní systém zůstává zdravý a odolný,“ tvrdí mluvčí amerického resortu financí. Podle něj by měli mít občané USA jistotu, že jejich vklady jsou v bezpečí a že bankovní systém je schopen plnit svou základní funkci, tedy poskytovat úvěry podnikům a rodinám.

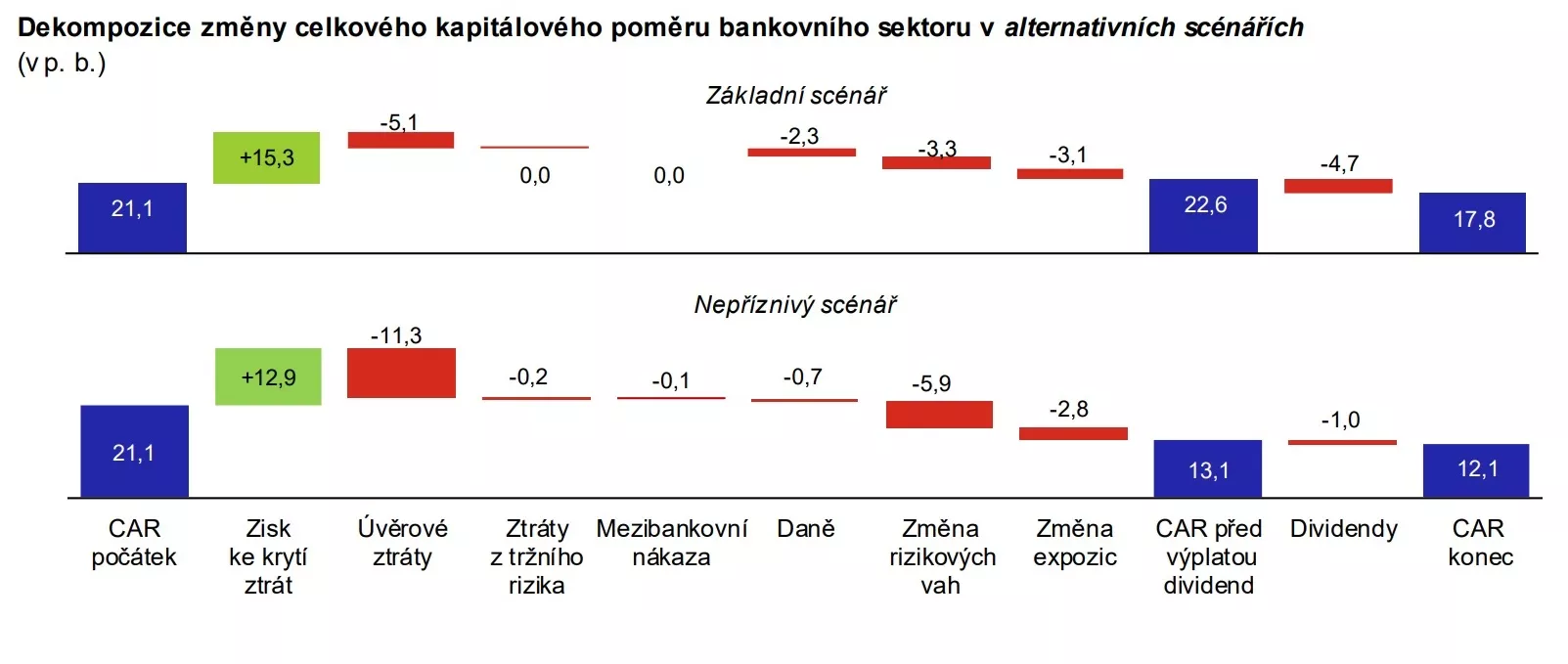

České banky jsou na krizi připravené

Tuzemské peněžní domy jsou v dobré kondici a krizím by měly úspěšně odolávat – ujišťuje Česká národní banka.[2] Podstupují pravidelné zatěžkávací zkoušky. „Kapitálové vybavení zůstává velmi robustní i díky kapitálovým rezervám a přebytku kapitálu nad regulatorními požadavky,“ stojí ve výroční zprávě ČNB. Banky navíc těží z toho, že se financují lokálně a nejsou příliš propojeny s mezinárodním trhem, tedy že mají nakoupeno jen zlomek cenných papírů, které ztratily hodnotu, jako tomu bylo v případě Credit Suisse. Týká se to také rizikových dluhopisů známých jako AT1. Spojením Credit Suisse a UBS klesla hodnota AT1 ze 17 miliard na nulu.

Neměl by se ani opakovat scénář z roku 2008, kdy se bankovní krize šířila jako mor napříč zeměmi – Českem nevyjímaje. „Skutečně jsme v jiné situaci než v roce 2008. Banky jsou lépe kapitalizovány, mají obrovskou likviditu, a jestliže to v průměru platí o celém světě, tak o to víc to platí pro Česko, kde jsou banky extrémně zdravé a velmi obezřetné,“ řekl Radiožurnálu ekonom a bývalý viceguvernér České národní banky Pavel Kysilka.

Banky se topí v zisku

Přes 76 miliard korun loni vydělala šestice největších bank v České republice. To je meziročně o 30 procent víc. Podle analytiků na tom mají zásluhy vyšší úrokové sazby.[3] Analytik Cyrrusu Tomáš Pfeiler pro ČT24 uvedl: „Bankám svědčí prostředí vyšších sazeb, zároveň v první půlce roku rozvolňovaly rezervy. Lze říci, že finanční domy udržují navzdory inflačním tlakům dobrou nákladovou disciplínu.“

Čisté zisky bank (meziroční nárůst v Kč):

- Česká spořitelna 20,2 mld. (42 %)

- Komerční banka 17,6 mld. (38 %)

- ČSOB 17,5 mld. (9 %)

- UnitCredit Bank 8,2 mld. (21 %)

- Raiffeisenbank 7,5 mld. (61 %)

- Moneta Money Bank 5,2 mld. (30 %)

Závislost na zahraničí

Osudná může být tuzemským peněžním domům podle odborníků spojitost s mateřskými společnostmi, které by se případně dostaly do potíží. Svoji „matku“ má v zahraničí hned několik významných českých bank. Týká se to například České spořitelny (rakouská skupina Erste Bank AG), ČSOB (belgická KBC Bank NV), Komerční banka (francouzská skupina Société Générale) nebo Hello bank (francouzská BNP Paribas).

A právě BNP Paribas v dubnu rozhodla, že opustí český trh. V tu dobu tu měla ještě 300 tisíc klientů. Na rozdíl od amerických bank zmíněných v úvodu článku je tento konec naštěstí plánovaný a koordinovaný. Spojitost s krachy finančních ústavů v USA vyloučil i analytik Tomáš Pfeiler: „Mateřská BNP Paribas zřejmě dospěla k závěru, že operace banky nedávají z byznysového hlediska smysl. Jde tedy o rozhodnutí, které souvisí spíše s optimální alokací kapitálu.“ Pro tuzemského zákazníka to je jedině dobrá zpráva, že sama banka usoudí, že na to nemá, a nenechá to dojít do spirály, ze které už není možnost návratu.